來源:經(jīng)濟日報 作者:杜銘

導語:數(shù)字技術(shù)的運用打破了時空限制和信息壁壘�����,有望解決小微金融服務成本與收益不對稱的瓶頸。通過運用云計算和大數(shù)據(jù)技術(shù)�����,基于對日常信息流的分析����,商業(yè)銀行可以有效判斷客戶信用等級與水平���,顯著提高風險識別能力和授信審批效率。

數(shù)字技術(shù)的運用打破了時空限制和信息壁壘����,有望解決小微金融服務成本與收益不對稱的瓶頸。通過運用云計算和大數(shù)據(jù)技術(shù)����,基于對日常信息流的分析,商業(yè)銀行可以有效判斷客戶信用等級與水平����,顯著提高風險識別能力和授信審批效率

凌晨4點多,北京大紅門批發(fā)市場就已經(jīng)活躍起來了����。為了讓商戶吃上早餐,個體商戶張永軍每天2點鐘起床���、3點鐘出攤���,5年共賣了100多萬張煎餅���。像張永軍一樣勤勞的小微商家,中國有1億多;如果加上農(nóng)村經(jīng)營者�,這個數(shù)字將超過3億。過去��,他們要想從傳統(tǒng)銀行獲得貸款幾乎是奢望���。

“從支付寶授權(quán)碼的數(shù)據(jù)看����,從夜里11點到凌晨4點��,77.1%的小微企業(yè)經(jīng)營者仍在營業(yè)�,這非常了不起。”日前����,在由中國中小企業(yè)協(xié)會和中國銀行業(yè)協(xié)會主辦、中國中小企業(yè)協(xié)會普惠金融促進工作委員會承辦的“中國普惠金融高峰論壇”上�,浙江螞蟻小微金融服務集團股份有限公司副總裁���、網(wǎng)商銀行副行長金曉龍說���,小微企業(yè)和個體經(jīng)營者是實體經(jīng)濟的毛細血管���,極大豐富、便利了人們的生活�����,值得金融機構(gòu)用心服務��。

論壇上����,專家和業(yè)界代表紛紛就如何發(fā)展普惠金融、解決小微企業(yè)融資難融資貴問題發(fā)表了見解����。

融資難是機制問題

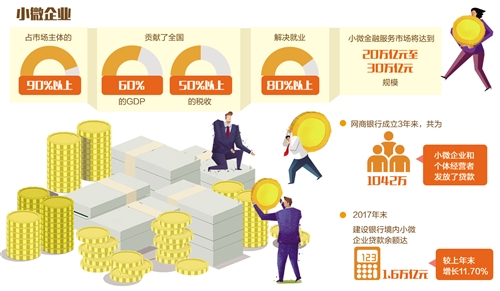

據(jù)統(tǒng)計,小微企業(yè)占市場主體的90%以上����,貢獻了全國60%的GDP和50%以上的稅收,解決了80%以上的就業(yè)���。與此同時����,小微企業(yè)存在規(guī)模較小、資本相對匱乏���、管理不規(guī)范�����、經(jīng)營較為粗放等問題�����,并且大多處在產(chǎn)業(yè)鏈下游�����,平均壽命不足3年����。因此���,銀行貸款意愿不足����,造成了小微企業(yè)融資難融資貴���。

“小微企業(yè)需要資本金注入���,而我國資本市場等直接融資體系特別是股權(quán)融資渠道太薄弱。”原十二屆全國人大財經(jīng)委副主任委員黃奇帆指出���,2017年我國新增全社會融資90%左右是債權(quán)�����,股權(quán)融資只占不到10%����。

黃奇帆還指出�,這些年,銀行表外業(yè)務�、理財業(yè)務進入“影子銀行”的資金有30萬億元左右。近10來年冒出來一大批小貸���、租賃�、保理�����、擔保以及私募、信托等非銀行金融機構(gòu)�����,由于缺少約束�,其業(yè)務大量進入了“影子銀行”自我循環(huán)的圈內(nèi)業(yè)務,致使小微企業(yè)等實體經(jīng)濟融資受到擠壓�。

“凡是長周期、大面積�、反復出現(xiàn)的問題,往往是體制機制性問題��。”中國互聯(lián)網(wǎng)金融協(xié)會會長李東榮說�����,當前小微企業(yè)發(fā)展缺信用����、缺信息、缺抵押的根本癥結(jié)還沒有徹底解決����,小微金融服務依然面臨成本高����、風險大�����、供需不匹配�����、財務可持續(xù)性不強等全球共性問題����。小微企業(yè)金融服務改革已經(jīng)進入攻堅期和深水期����。

我國也在努力擴大小微企業(yè)金融服務供給。中國國際經(jīng)濟交流中心副理事長戴相龍介紹����,目前我國普惠金融服務體系基本建立。國家政策性銀行和國有控股商業(yè)銀行分別設立了“三農(nóng)事業(yè)部”“普惠金融部”���,新設立一大批小型商業(yè)銀行�����。

技術(shù)助力“秒放貸”

“小微企業(yè)從傳統(tǒng)金融機構(gòu)獲取貸款往往周期很長�,因為需要準備諸多材料。網(wǎng)商銀行推出了‘310’服務模式����,即3分鐘申請、1秒鐘放貸�����、0秒干預��。”金曉龍說��,網(wǎng)商銀行成立3年來���,共為1042萬小微企業(yè)和個體經(jīng)營者發(fā)放了貸款;2017年“雙11”期間�,螞蟻金服就為天貓��、淘寶的商家累計發(fā)放了超過1000億元貸款���。

數(shù)據(jù)看似簡單�,但背后的技術(shù)卻一點都不簡單。通過全面應用大數(shù)據(jù)����、云計算、生物識別�、區(qū)塊鏈等新興技術(shù),尤其是人工智能技術(shù)�,螞蟻金服的作業(yè)成本�����、風險成本大幅降低���。去年“雙11”期間�����,螞蟻金服的智能客服已經(jīng)占到了98%以上���。“傳統(tǒng)金融機構(gòu)每做一筆小微貸款,綜合成本差不多要2000元�,而我們只需要2.3元。”金曉龍說。

“數(shù)字技術(shù)有望破解小微企業(yè)金融服務難題���,驅(qū)動普惠金融發(fā)展�。”中國郵政儲蓄銀行股份有限公司董事會秘書杜春野認為���,數(shù)字技術(shù)的運用打破了時空限制和信息壁壘����,有望解決小微金融服務成本與收益不對稱的瓶頸����。

“運用云計算和大數(shù)據(jù)技術(shù),基于對日常信息流的分析�����,商業(yè)銀行可以有效判斷客戶信用等級與水平���,顯著提高風險識別能力和授信審批效率����。”杜春野說����。同時���,客戶通過電腦、手機等終端工具�����,即可尋找所需要的金融資源�,并完成金融交易,使小微金融服務無處不在�����、無時不在�。

大行也做“小生意”

隨著“互聯(lián)網(wǎng)+”日益深入�、新興金融科技不斷賦能,大型國有銀行也越來越重視過去不起眼的“小生意”——服務小微企業(yè)�����。

“過去�����,建行對于小微企業(yè)金融服務這個大市場是‘非不想、實不能’;如今����,新興金融科技使大銀行從根本上具備了‘西瓜和芝麻一起撿’的能力。”中國建設銀行普惠金融事業(yè)部總經(jīng)理張為忠說�����。

自2012年起�,建行利用6萬多戶小微企業(yè)的數(shù)億條數(shù)據(jù)信息,創(chuàng)建信用風險評價模型�,構(gòu)建了區(qū)別于大型企業(yè)的信貸評價方式和流程,為客戶精準畫像��。2017年末�����,建設銀行境內(nèi)小微企業(yè)貸款余額達1.6萬億元����,較上年末增長11.70%。

杜春野介紹���,目前郵儲銀行電子銀行客戶規(guī)模突破2.57億戶����,其中手機銀行客戶達1.98億戶;上半年電子銀行交易筆數(shù)121.8億筆,交易金額同比增長33.9%��。

黃奇帆認為�����,各類金融機構(gòu)和互聯(lián)網(wǎng)金融企業(yè)要圍繞產(chǎn)業(yè)鏈形成金融服務體系��,與時俱進順應“互聯(lián)網(wǎng)+”要求�����,充分利用大數(shù)據(jù)���、云計算����、移動互聯(lián)網(wǎng)���,通過挖掘客戶交易、結(jié)算���、征信��、資產(chǎn)��、行為等各維度數(shù)據(jù)�����,打造數(shù)字化普惠金融體系��。

金曉龍表示��,中國小微金融服務市場將達到20萬億元至30萬億元規(guī)模�,“未來3年,網(wǎng)商銀行要和1000家金融機構(gòu)共同為3000萬小微企業(yè)和小微客戶服務��,也會全面開放技術(shù)能力����。”

(責任編輯:葉偉)

園區(qū)簡介

園區(qū)簡介 入園指南

入園指南 園區(qū)特色

園區(qū)特色 關(guān)注騰訊微博

關(guān)注騰訊微博 關(guān)注新浪微博

關(guān)注新浪微博